Perspectiva del mercado de Schwab: ¿Cambiará la economía?

¿Podría la economía desacelerarse más rápido de lo esperado? Algunos inversores han comenzado a preocuparse de que la propagación de la variante delta del COVID-19

¿Podría la economía desacelerarse más rápido de lo esperado? Algunos inversores han comenzado a preocuparse de que la propagación de la variante delta del COVID-19 y el agotamiento del estímulo fiscal y monetario puedan frenar el crecimiento económico.

Aunque la tasa de crecimiento puede ralentizarse, el crecimiento de la economía de EE. UU. Sigue siendo alto en términos nivelados y, en nuestra opinión, es probable que continúe. Sin embargo, los cambios de este año entre cíclicos y defensivos, valor y crecimiento, y las acciones internacionales y estadounidenses ejemplifican la importancia de mantener una cartera diversificada para ayudar a reducir la volatilidad general de la cartera.

Acciones y economía Global: crecimiento frente a tasa de crecimiento

En medio de la rápida propagación de la variante delta de COVID-19 y una relajación significativa tanto en el estímulo monetario como fiscal, los inversores han comenzado a preocuparse por una desaceleración de la economía más rápida de lo esperado. Como hemos señalado antes, es probable que el segundo trimestre marque el pico de la tasa de crecimiento en varias métricas clave, en particular, las ganancias y el producto interno bruto (PIB), pero eso no significa un crecimiento máximo en términos de nivel.

Algunos temores deberían sofocarse a medida que disminuyan las limitaciones de oferta en varias industrias. Un aumento en los precios ha ejercido presión al alza sobre las métricas de inflación general, pero muchas áreas (como los precios de los automóviles usados y las materias primas) se han enfriado, lo que indica una posible luz al final del túnel en términos de estrés en los precios.

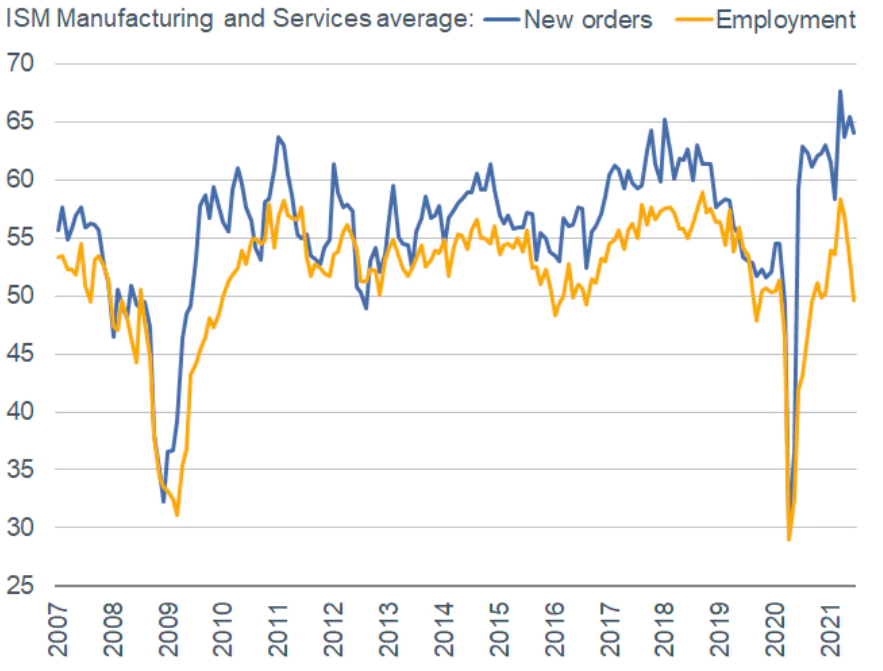

Las tasas de crecimiento que alcanzan su punto máximo a corto plazo no sugieren que el contexto de la economía se deteriorará rápidamente. La demanda se mantiene sólida. Como se muestra a continuación, los componentes de nuevos pedidos dentro de los índices de manufactura y servicios del Institute for Supply Management (ISM) todavía están muy elevados y cómodamente por encima de 50 (el nivel que separa la expansión de la contracción).

La demanda se mantiene fuerte a pesar de la debilidad en la contratación.

Fuente: Charles Schwab, Bloomberg, al 30/6/2021.

Los componentes del empleo se contrajeron en junio, lo que vale la pena observar. Sin embargo, es probable que la debilidad esté relacionada con varios factores que afectan el mercado laboral, incluidos los temores de algunos trabajadores relacionados con el virus de regresar al lugar de trabajo y la falta de cuidado infantil. Por lo tanto, la situación del empleo debería mejorar si la demanda se mantiene fuerte, pero si empeorara, eso levantaría una bandera roja para la economía.

Dado el resurgimiento de cierta ansiedad económica, los inversores se han apilado nuevamente en áreas defensivas desde su perspectiva de mercado. Es importante destacar que las jugadas defensivas durante el año pasado no fueron los sectores clásicos como Servicios públicos o Consumo básico. En cambio, los “defensivos” de la era COVID-19 fueron la tecnología de la información, el consumidor discrecional y los servicios de comunicación.

También lee: ¿Qué pasa con el aumento de S&P?

Como se muestra a continuación, los sectores de servicios públicos y consumo básico siguen siendo los de peor desempeño desde noviembre pasado (cuando el mercado se desplazó hacia áreas cíclicas y orientadas al valor). Incluso desde mediados de mayo, cuando los inversores comenzaron a adoptar una postura más ausente del riesgo, permanecen en territorio negativo.